在海合会国家中,阿联酋的保险业最为发达。根据阿联酋行业监管部门——阿联酋保险机构的资料显示。阿联酋共有注册保险公司62家,其中50家是按常规方式经营的保险公司,12家是按照伊斯兰法开展业务的保险公司。按其归属,35家是本国保险公司,27家为外资保险公司。

近些年来,为促进经济多样化发展,阿联酋在多领域积极推动经济改革。与其他经济部门的改革举措相似,在保险业领域,阿联酋积极采用全球领先的行业标准规范来改革国内保险行业。伴随一系列改革举措的落实,阿联酋保险业取得了蓬勃发展。根据瑞士再保险公司数据,2014—2019年,阿联酋保费收入实现了年均7.4%的高速增长,由不足90亿美元快速上升至127.12亿美元。快速发展的阿联酋保险业逐渐与其他海合会国家拉开了差距。

从阿联酋保险业的构成来看,由于迪拜、阿布扎比等酋长国强制外籍劳工缴纳医疗保险,但并不强制缴纳人寿保险,非寿险在阿联酋保费收入中占有较高比例。根据瑞士再保险公司数据,2019年,阿联酋保费总收入为129.12亿美元,其中人寿保险保费收入仅为26.56亿美元,占比仅为20.89%,而非寿险保费收入却高达100.56亿美元,占比高达79.11%。根据阿联酋保险机构的数据,在非寿险中,医疗保险和交通保险是最重要的两个险种,2018年,这两个险种分别占到阿联酋保费收入总额的44%和15%。

表1. 海合会国家保险保费收入的构成(单位:亿美元)

|

阿联酋 |

沙特阿拉伯 |

卡塔尔 |

科威特 |

阿曼 |

巴林 |

总计 |

|

|

人寿险 |

26.56 |

2.59 |

0.57 |

1.71 |

1.48 |

1.38 |

34.29 |

|

非寿险 |

100.56 |

98.23 |

13.26 |

11.63 |

9.68 |

6.50 |

239.86 |

|

总计 |

127.12 |

100.81 |

13.83 |

13.34 |

11.16 |

7.88 |

274.14 |

阿联酋保险市场的规模和覆盖率都要远远高于其他海合会国家。首先,在市场规模方面,按保费总收入计算,阿联酋保险业占到海合会接近一半的市场份额。根据瑞士再保险公司的数据,2019,阿联酋保费收入为129.1亿美元,占到海合会国家总保费收入的46.3%。分部门来看,2019年,阿联酋非寿险保费收入为100.6美元,占到海合会国家非寿险保费总收入的41.9%,人寿保险保费收入为26.6亿美元,占到海合会国家人寿保险保费总收入的77.5%。

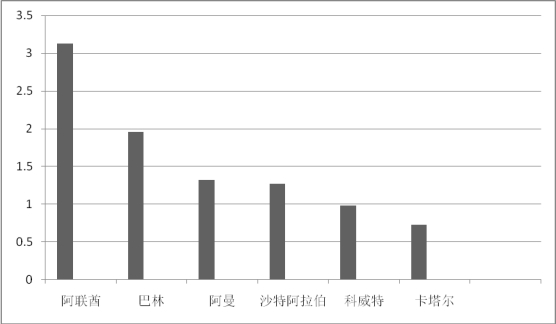

图1. 海合会各国保险业在GDP中占比(单位:%)

资料来源:Swiss Re (2020).

其次,在保险业的市场渗透度方面,阿联酋保险业对经济的贡献率以及人均保费支出也都远远超过其他海合会国家。在保险业对经济的贡献方面,根据瑞士再保险公司的数据,2019年,阿联酋保险业创造增加值占到GDP总量的3.13%,占比是海合会国家位列次位巴林(1.95%)的1.6倍,是位列末位卡塔尔(0.72%)的4.3倍。

表2. 海合会国家人均保费支出(单位:美元)

|

|

阿联酋 |

巴林 |

卡塔尔 |

科威特 |

沙特阿拉伯 |

阿曼 |

|

人寿险 |

272 |

97 |

20 |

41 |

8 |

30 |

|

非寿险 |

1030 |

460 |

469 |

277 |

287 |

195 |

|

总计 |

1302 |

557 |

489 |

318 |

294 |

225 |

资料来源:Swiss Re (2020).

在人均保费支出方面,阿联酋也是遥遥领先于其他海合会国家。根据瑞士再保险公司的数据,2019年阿联酋人均保费支出是1302美元,是位列次位巴林(557美元)的2.3倍,是位列末位阿曼的5.8倍。在人寿险方面,2019年,阿联酋人均保费支出是1030美元,是位列次位巴林(460美元)的2.2倍,是位列末位阿曼(195美元)的5.3倍。在人寿险方面,阿联酋与其他海合会国家的差距更大,2019年,阿联酋人寿险的人均保费支出是272美元,是位列次位科威特(41美元)的6.6倍,是位列末位沙特阿拉伯(8美元)的34.0倍。

新冠疫情大流行以及国际油价的下跌给阿联酋保险业发展带来巨大冲击。医疗保险和交通保险是阿联酋最为重要的两个险种。疫情爆发后,在阿联酋人口中占比超过85%的外籍人口,有大量离开阿联酋,返回自己的国家,造成阿联酋新签保单的大幅下降。同时,与疫情相关的大量索赔要求,也导致行业利润率出现下降,一些险种甚至出现亏损。针对行业内普遍出现的经营困难和资金流紧张问题,阿联酋政府不得不将计划实施的包括限制佣金比例、增加产品透明度等改革措施延期到2020年10月执行。不过,阿联酋进一步深化保险领域改革的决心并未动摇,2020年7月,阿联酋政府曾宣布,阿联酋保险机构将会与阿联酋中央银行合并,以便综合监管保险和投资活动。此外,为进一步加强保险业的行为规范,阿联酋将会在2021年1月开始执行《国际财务报告标准17:保险合同》。在疫情爆发后,阿联酋进一步认识到互联网对于促进保险业发展的重要作用性,并专门推出了用于管辖保险产品互联网交易的法律草案。

总体来看,尽管近些年阿联酋保险业发展十分迅速,并且与海合会其他国家拉开了较大差距,但其保险业渗透率仍远远低于其他高收入国家。以人均保费支出来衡量,2019年,美国人均保费支持高达7495美元,是阿联酋的5.8倍。按保险业对经济贡献衡量,很多高收入国家保费支出占到GDP总量的20%左右,是阿联酋的6.4倍。在互联网保险交易方面,2018年阿联酋网上签约额仅占到保费签约总额的1.7%。阿联酋保险产品销售仍主要依靠银行、保险公司柜台、保险经纪人等传统销售渠道。未来,随着阿联酋保险业监管体系的进一步完善,互联网交易进一步提升保险产品购买的便利度,以及随着新冠疫情对阿联酋经济冲击的逐渐消退和外籍劳工的重新回流,阿联酋保险业也将重回快速发展的通道。

(作者简介:刘冬,中国社会科学院西亚非洲研究所经济室副主任、副研究员)